1. Классификация затрат на производство

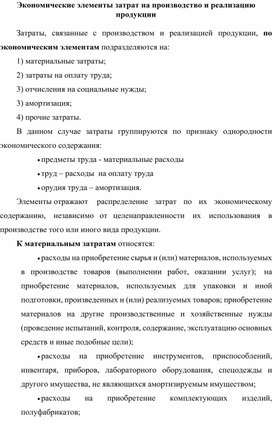

В бухгалтерском учете расходы, связанные с производством основной деятельностью , группируются по пяти элементам в соответствии с их экономическим содержанием и согласно Положению о составе затрат по производству и реализации продукции работ, услуг и о порядке формирования финансовых результатов, утв. Постановлением КМ РУз от N

")

Суть классификации заключается в том, чтобы выявить, на какие расходы менеджер может оказать влияние и какие могут быть результаты данного воздействия. Для управления затратами, то есть целенаправленного на них воздействия, необходимо применять различные их классификации. В зависимости от специфики принимаемых решений затраты можно поделить на релевантные и нерелевантные. Релевантные затраты — это такие затраты, которые зависят от рассматриваемого управленческого решения. Нерелевантные затраты — это затраты, которые не могут быть изменены посредством никакого будущего решения. По времени своего появления и отнесения на себестоимость продукции затраты делятся на истекшего периода, текущие, будущего отчётного периода и предстоящие.

| 121 | Классификация затрат, включаемых в себестоимость. Затраты на производство продукции работ, услуг группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. | |

| 190 | Себестоимость англ. | |

| 20 | Подписаться за р. | |

| 58 | Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства. Невозможно управлять предприятием, опираясь только на финансовую или налоговую отчетность. | |

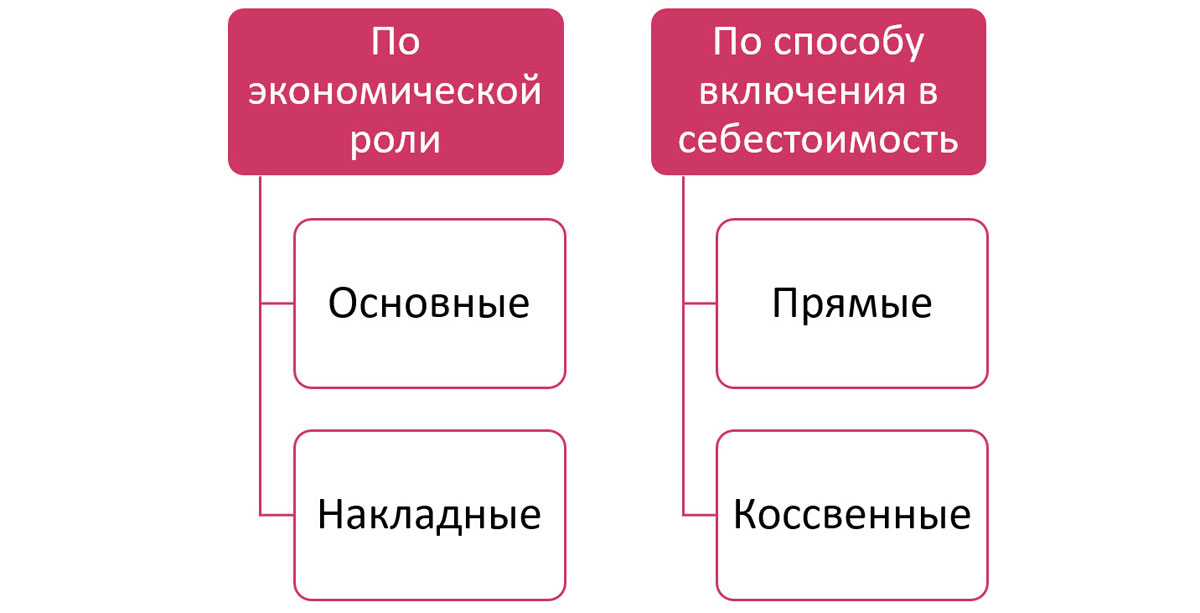

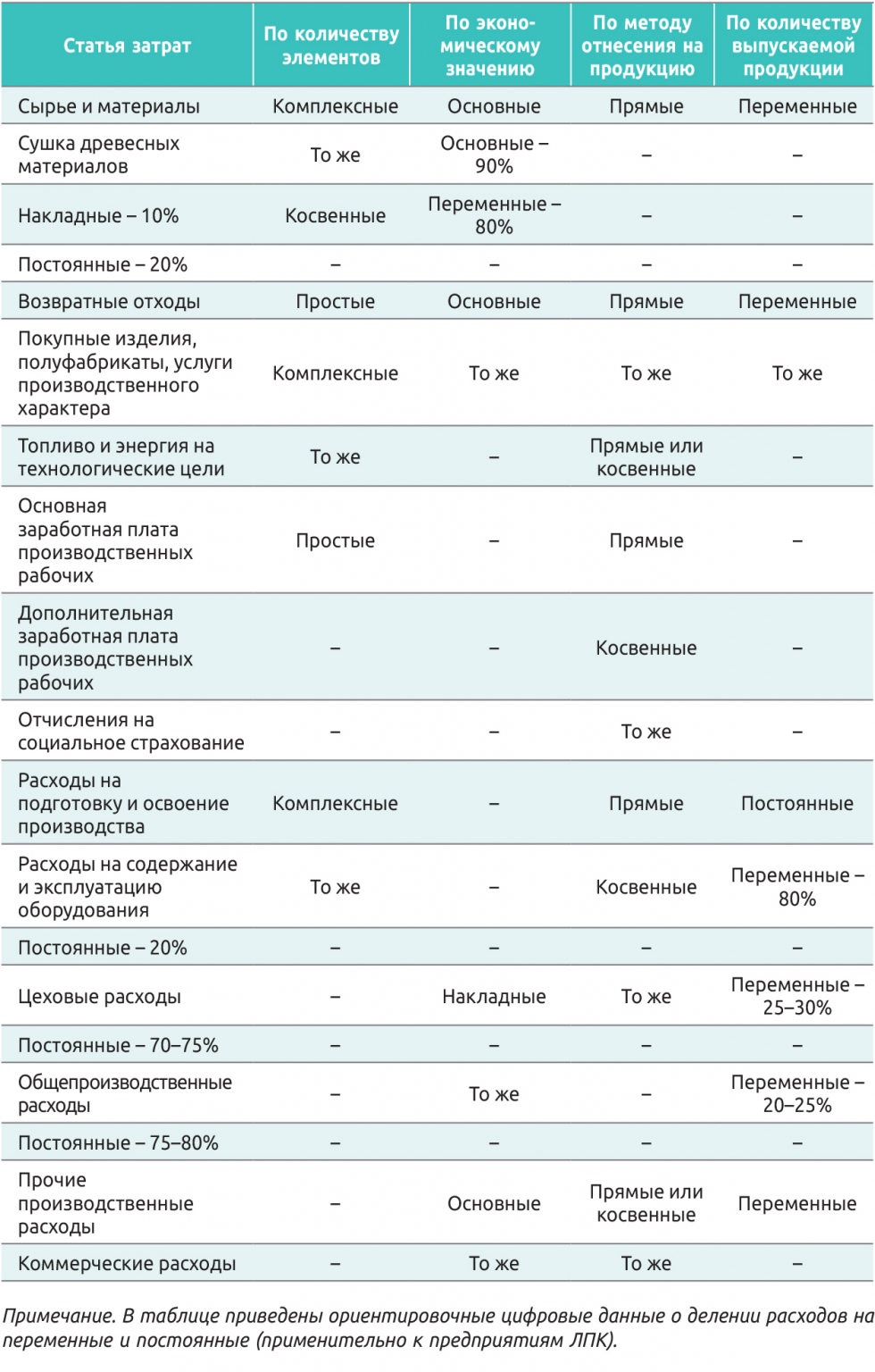

| 395 | Кроме того, одну часть затрат прямо включают в себестоимость конкретных видов готовых изделий, а другую часть в связи с производством нескольких видов продукции — косвенно. | |

| 22 | Классификация затрат. Классификация затрат на производство продукции имеет большое значение как для анализа и планирования себестоимости, так и для выявления источников ее снижения. | |

| 281 | Материалы подготовлены финансовыми директорами и экспертами. Пройдите короткую регистрацию и получите доступ. | |

| 118 | Издержки это затраты живого и овеществленного труда на производство и реализацию продукции, работ, услуг:. Затраты — потребленные ресурсы или деньги, которые нужно заплатить за товары или услуги в отечественной экономической практике термин «затраты» нередко применяется для характеристики всех издержек предприятия за определенный период ;. |

Затраты на производственную деятельность — понятие, которое употребляется в бухгалтерском учете часто, но не имеет однозначного смысла. Рассмотрим в таблице 1 мнения нескольких авторов. Выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные понесенные налогоплательщиком. Уменьшение экономических выгод в результате выбытия активов денежных средств, иного имущества и или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников собственников имущества.

Похожие статьи

- Как связать шарф трубу своими руками - Вязаные спицами шарфы со схемами и описанием - ажурный, снуд,

- Детская новинка пехорка что связать

- Эндометриоз матки боли связаны с - Матка, маточные трубы, шейка матки: метафизические

- Вязание крючком шарфика ажурного видео - Ажурные шарфы связаные крючком - Вязание крючком